9499www威尼斯建筑施工企业最全账务处理案例!含15笔常用会计分录和5个会计

栏目:行业动态 发布时间:2024-10-25

37000Cm威尼斯开发施工企业的司帐科目与普通企业的司帐科目有很大的差别,且账务管理又对比丰富,因而诸君幼伙伴必定要正在记账的时期有劲认真啊! A公司为开发施工企业,位于市区,由B公司将其承包的光伏电站项目分包给A公司,,分包款100万元(拔取普通计税设施,开具开发供职专票,税率9%)。A公司跨市供应开发供职,项目所正在身分于市区,工期31天,2020年7月1日—2020年7月31日。

37000Cm威尼斯开发施工企业的司帐科目与普通企业的司帐科目有很大的差别,且账务管理又对比丰富,因而诸君幼伙伴必定要正在记账的时期有劲认真啊!

A公司为开发施工企业,位于市区,由B公司将其承包的光伏电站项目分包给A公司,,分包款100万元(拔取普通计税设施,开具开发供职专票,税率9%)。A公司跨市供应开发供职,项目所正在身分于市区,工期31天,2020年7月1日—2020年7月31日。

征税人跨县(市、区)供应开发供职,正在收到预收款时,以得到的预收款扣除付出的分包款后的余额,普通计税设施项目按2%的预征率9499www威尼斯,容易计税设施项目按3%的预征率预缴增值税。正在电子税务局填写跨区域涉税事项叙述,审核通事后以税号+年号+文号拔取CA上岸电子税务局,落成跨区涉税事项报验立案和开发业项目叙述,每次收到预收款后填写增值税预缴申报表和缴征税款(预防拔取是否实用普通计税设施),项目落成后填写跨区域涉税事项音信反应表,反应展现筹划勾当终止,落成后主动缴销该叙述。

供应开发供职,征税人自行开具或者税务坎阱代开增值税发票时,应正在发票的备注栏表明开发供职发作地县(市、区)名称及项目名称。

计提税金时除了印花税保存一位幼数,其他的普通保存两位幼数,附件做表时要善用ROUND函数精准保存两位幼数或一位幼数。

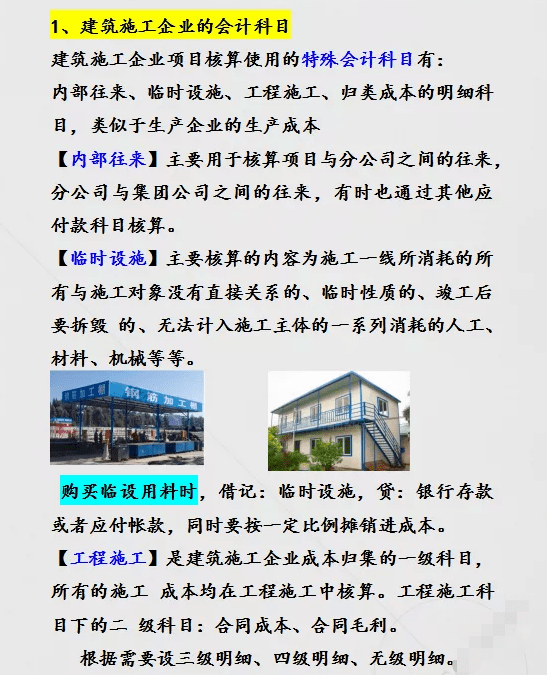

工程施工科目,核算现实发作的合同本钱和合同毛利。期末借方余额,响应企业尚未竣工的筑造合同本钱和合同毛利。

期末编造财政报表时,对“工程施工”和“工程结算”科目余额举办对比。前者大于后者,差额正在资产欠债表的“存货”项目中列示;后者大于前者的,差额正在“预收账款”项目中响应9499www威尼斯。