威尼斯wnsr666二是家当清查期初聚合告终,按照清查结果实行期初修账。咱们即日合键先容第二种措施,也是幼企业常用的一种。

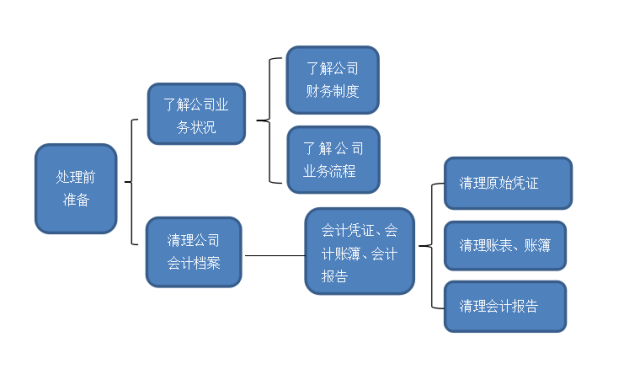

这并不是一个浅易的事。司帐芜杂的公司,往往资产办理芜杂、产权不清,理清资产产权是重中之重。合键举措如下:

(2)资产归属:大局上,要确保悉数资产都取得清点人、复盘人、指引签名。对产权不清的资产,做一个待管理文献,激动公司高层确定完全资产归属。加倍联系企业之间、股东与企业之间37000Cm威尼斯、母子公司之间,产权分明这一步不行告终,则难以告成修账。倘若是确有争议的资产,就先斩掉不要,归正与财政部长处没有太大干系。

(3)确定本钱:理清资产产权后,是确定资产本钱。这是一个时间活。有发票、白条、合同、付款凭证等可以说明东西属于公司的,那就进资产和实收血本;没有发票,价格不明的,就算作借用股东的资产,此后是付房钱运用费仍旧直接从股东手里买断那得另说。

固定资产的清点,找发票、找合同,尽量确认到原值。没有发票37000Cm威尼斯,计提折旧就不得正在税前扣除,正在所得税汇算清缴时作征税调节。

存货清点,有发票的,当然按发票金额确认;没有发票的,按近期采购代价确认,以抗御与后批次存货本钱不同过大。

其它物料、周转资料、低值易耗品,日常旧的或者金额幼,就能够不消管了,即用度化。日常新的、金额大的,能够计入。

(4)债权债务:悉数有记载的债权,完全造成表格,宁多勿漏,每笔债权要确定仔肩部分或职员,变成指引签名答应的债权表。指引也不行确定的债权就先不装进来,只身放正在一个表内部,此后再说。债务方面,悉数债务网罗金额最好发函询证,指引签名。

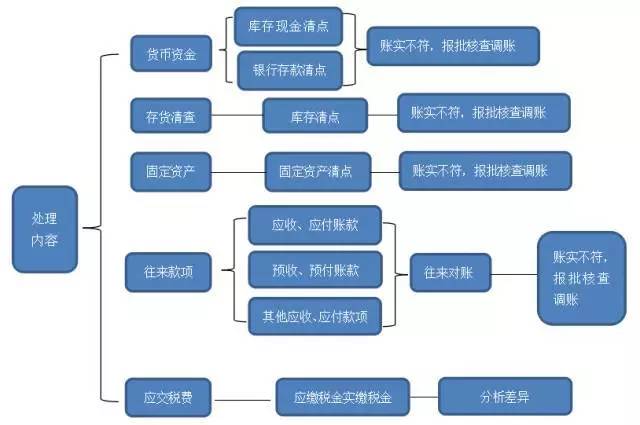

上述清点表的资产与欠债归集入相干科目造造平均表,资产与欠债的差额,即是悉数者权柄。悉数者权柄中,除非有确凿根据,不然尽量不要确认血本公积。用科目汇总表中资产与欠债的差额,减去实收血本和血本公积,差额即是未分拨利润。这么一来,表面上讲37000Cm威尼斯,清产核资的结果——资产欠债表也就出来了。

就像镌刻雷同,以上两步只是雕像的发端模子,要思账表大致吻合公司的筹划境况,咱们还要加以打磨。以上两步固然能够做出资产欠债表,但数据很或许尚有题目,好比,倘若实收血本当初是虚的,这就或许导致巨额亏折,报表极不屈常。应用新修账的时机,能够实行调节。调节时,中心商酌利润或亏折的金额和资产欠债率,联络公司情景,该当能够大致判别是否平常。倘若不屈常,尽或许找到缘由。一朝公司指引答应了新资产欠债表,则相当于变成了全新的账务材料。

上面变成的各项表格,就能够动作修账的本原。新设账套,挑选适合本人公司的司帐法规,继而遵循需求下设二级科目和辅帮核算,将各项数据注册入相干的科目期初余额,如许修账就告终了。

有些公司之前并非没有账,而是有账但绝顶芜杂,并不答应直接从头注册期初余额,此时,该当按新账与老账的各科目金额不同,企图出差额,然后同一做一笔多借多贷的调节分录,就告终了老、新账的过渡。有时工作往往没一声不响中那么胜利,否则墨菲定律就白公布了。

万一设完期初余额才挖掘尚有一大笔资产、欠债计漏了,或者某些计入的资产要调出来。遇上这类事当然是灾祸。是以,前期管事肯定要细巧,以裁汰不需要的调节。

那碰到这种情景奈何处理呢?起首,把这些资产欠债的情景拾掇成表格,交给指引签名,同时应把相干权属材料拾掇归档备查。然后,从头造造新的试算平均表,相当于把前面的工效率新数据重做一遍,变成新的平均表。

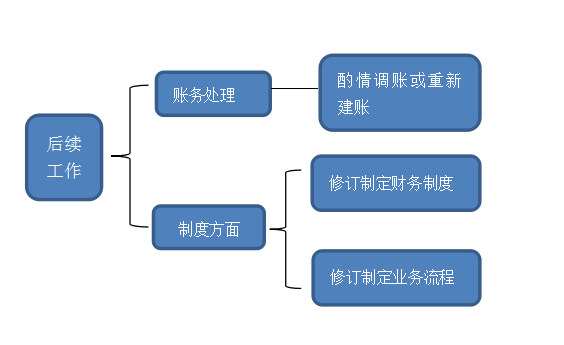

所谓法不溯及既往,凡事都有先后因果,既然以前没有处理,变成了汗青遗留题目,那么延续到现正在了就按现正在的轨则来处事吧。规章轨造网罗但不限于下列几条:现金办理轨造、发票办理轨造、合同办理轨造、财政报销轨造、采购轨造和本钱核算轨造。